根据全球普拉茨能源资讯分析,中国2017聚丙烯(PP)需求约为2370万吨,同比上涨120万吨。但是中国工厂的开工率远低于预期,很多新建工厂延期到2018年。

今年下半年,预计新上线的PP产能将达120万吨左右,比原先预计的190万吨略低。因此今年新增产能与需求在很大程度上将保持一致。

消息人士透露,中国石化中天合创能源有限责任公司将在7月初启动其CTO以及相关下游装置。

该CTO装置的聚烯烃铭牌产能为180万吨/年,将为去年建立的35万吨/年的PP工厂及其他下游PE工厂提供原料。

神华宁煤预计将在9月份完成其3号PP装置的扩建工作,铭牌产能为60万吨/年。

相关行业消息称,山西焦化25万吨/年的PP装置预计将在2017年第四季度启动,但是也可能会延迟。

九泰能源位于鄂尔多斯,产能为30万吨/年的PP装置,以及中海油壳牌石化位于惠州,产能为40万吨/年的PP装置原计划在今年第四季度启动,但现在已经推迟到2018年。

期货紧缩下半年中国PP进口放缓

今年2月,中国PP期货价格飙升导致第一季度进口料激增,但是中期进口极可能会放缓,因为市场需要消耗过度供应。

“今年第一季度我们已经看到进口量创下历史新高,接下来预计净进口量可能会下滑。随着新装置陆续投产,国内产量也会增加,进口量可能会平均保持在80-90万吨/季度。”普拉茨分析师Eshwar Yennigalla说道。

“中国的PP需求根本上仍然与GDP相关,年度化需求不会大幅改变。但是,基于非基本面因素,比如第一季度期货价格飙升,需求在短期之内还是会变的。”浙江期货的一位贸易商说道。

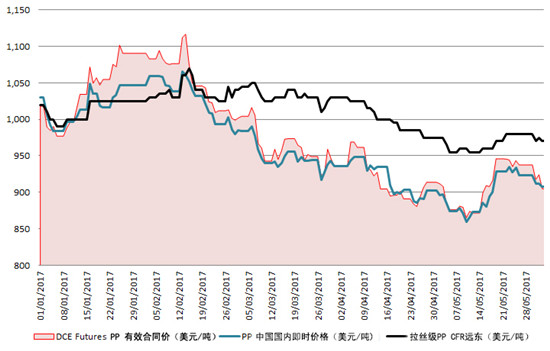

在今年2月14日,大连商品交易所PP期货价相比年初上涨12%,达1,117美元/吨。在此背景下,来自中东、亚洲和美国的国际生产商趁机加大出口量,中国第一季度PP进口量同比上涨37%,达140万吨左右。

但是中国当局出手干预,限制金融市场的过度投机现象,期货价格开始下滑。

截至6月2日,PP期货相比2月最高点已下滑16%,而中国国内拉丝级PP价格下滑14%。

根据普拉茨数据显示,6月2日拉丝级PPCFR远东报价为970美元/吨,自2月14日以来下滑了9%,原因是生产商在第二季度撤离中国,转向更有利可图的市场,比如越南。

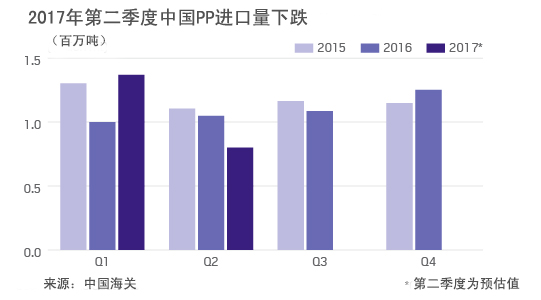

2017年第二季度中国PP进口量下降

同时,中国PP进口量在4月急剧下跌。根据中国海关提供的数据,PP均聚物相比3月下降28%,为23.5万吨;PP共聚物下降32%,为10.6万吨。

据行业消息人士预计,中国第二季度和第三季度PP进口量相比第一季度将下降30%。

第四季度PP价格或将反弹

对于第四季度PP需求前景,出口导向型下游工厂持乐观态度,国内聚焦型终端用户持悲观态度。

“制成品出口商将工厂中的库存保持在正常水平,因为出口业务正在好抓。国内终端用户,比如BOPP领域,认为利润正在下滑,保持低位库存。”远大石化的一位贸易商说道。

因需求疲软,国内一家大型BOPP终端用户已经确认在第二季度减少原料库存,原本一周的库存减少至3-4天。

“PP价格在7月将会见底回升,第三季度末或者第四季度初可能会反弹。10-12月是聚合物需求高峰季节,因为家电、电子产品、绸缎尼龙纺织品领域都会为年底假期备货。”来自中石化的一名经理说道。

同时,该消息人士补充道,生产商的库存从2月高峰以来就开始下跌,6月初降至75万吨左右,属正常范围。

“我们将库存降到一个合理的水平,预计今年下半年也会保持在正常水平。”他说道。

2月初,中国生产商的库存创下多年以来新高点,达106万吨,超过了2015年(104额安顿)和2016年(105万吨)的最高纪录。当时期货价格也恰好飙升到最高值。

随着中国国内PP新装置启动步伐放缓,国际进口料减少,国内生产商库存下降,如果下游出口业务开展起来,中国PP价格在第四季度可能回升。