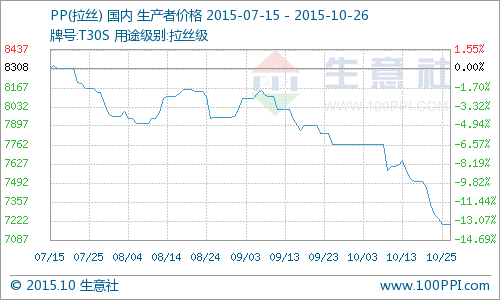

上周末,各地市场疲态依旧,市场交易气氛清淡,行情盘中趋跌,PP期货早盘低开,贸易商心存忧虑,在操作上较谨慎,基本以出货为主。下游工厂按单适度采购,市场交投疲软难改。华东、华北市场,报价大稳小动,华南地区中石化华南、中油华南PP出厂价续调,贸易商担忧情绪加重,多跟跌出货,报价跌势不止。市场报价大致为国产拉丝/注塑料7250-8400元/吨,国产共聚料8450-9800元/吨,进口共聚料8700-11900元/吨,单丝粉料7500元/吨。

据通用塑料板块指数显示,10月25日橡塑指数为623点,与昨日持平,创下周期内的历史新低,较2012年03月14日最高点1060点下降了41.23%。(注:周期指2011-12-01至今)

据PP(拉丝)商品指数显示,10月25日PP(拉丝)商品指数为58.03,与昨日持平,创下周期内的历史新低,较2011年09月19日最高点100.67点下降了42.36%。(注:周期指2011-09-01至今)

当前PP方面,油价上周五下跌,布伦特原油期货收跌0.09美元,或0.2%,报每桶47.99美元;美国原油收跌0.78美元,报每桶44.60美元,盘中下探44.20美元的三周低位。布伦特和美国原油期货上周均下跌约5%,为连续第二周下跌。虽周末央行“双降”,一定程度上提振市场,但原油小幅走低,加之近期国内石化出厂价连续下调,市场偏空趋势并未改善,市场重心降至年内低点;下游需求迟迟未见起色,成交跟进有限。综合而言,分析师预计今日行情延续弱势整理的可能性较大。