1、行业主管部门、监管体制及行业政策

(1)行业主管部门及监管体制

环保型包装油墨行业的主要管理部门为国家发展和改革委员会、中国日用化工协会油墨分会。国家发展和改革委员会是行业的宏观管理部门,主要负责对行业的发展方向进行宏观调控。中国日用化工协会油墨分会前身是中国油墨工业协会,成立于 1985 年。协会由油墨生产、油墨机械、油墨原料生产及油墨相关的经营、科研、检验、教学单位自愿组成,属非盈利性的社会团体,是经国家经贸委和国家轻工部批准并已在国家民政部注册登记的全国性油墨协会。

(2)行业政策

资料来源:公开资料整理

2、行业概况

(1)行业产生背景及发展现状

油墨是包装印刷不可缺少的基本材料,但其生产、应用中较易造成污染。在号召发展低碳经济、推广绿色印刷的今天,生产和使用绿色环保油墨正日益成为油墨业和印刷业的共识。与欧美、日本等发达国家和地区相比,我国环保油墨的生产使用起步较晚。由于传统的溶剂型油墨使用了大量苯系溶剂,欧美国家自 2000 年开始就逐渐用环保型油墨取代传统型油墨,日本也在 2002 年发布了相关环保油墨标准,推广环保型油墨在食品、药品及妇婴用品包装上的应用。而我国从 2005 年才开始生产环保油墨,相关标准从 2007 年才开始发布。

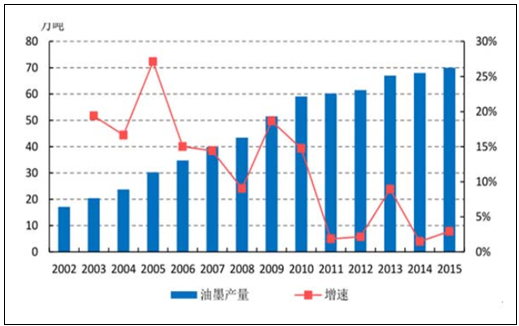

近年来,随着国内经济的稳步发展,我国油墨行业整体产销量呈逐步增长趋势,并呈现环保化的特点。根据油墨协会相关资料显示,我国油墨年产量已从 1995 年的 10 万吨左右,发展到 2015 年的 69.7 万吨,年均增长率保持在 10%以上。

2002-2015 年我国油墨的产量规模及增长情况

资料来源:公开资料整理

(2)行业特点

国内环保油墨行业具有如下特点:

①相对于国外环保油墨行业,我国环保油墨行业起步较晚,目前处于初步发展阶段,行业生产集中度低。②目前我国环保油墨产品种类相对较少,生产出的油墨环保性不强,甚至有的产品还不能达到相关标准。此外,高品质油墨供应不足导致市场需求不能充分满足。③技术水平较低,国内环保油墨行业的技术创新能力相对于欧美发达国家还不够强,技术水平较低,有较大提升空间。

3、行业的市场竞争情况

(1)行业竞争格局

目前我国环保油墨行业处于初步发展阶段,产品集中在中低端市场,中小企业众多,市场竞争激烈;而在高端产品生产领域,市场目前供给增长落后于需求,生产企业相对较少,竞争相对缓和。

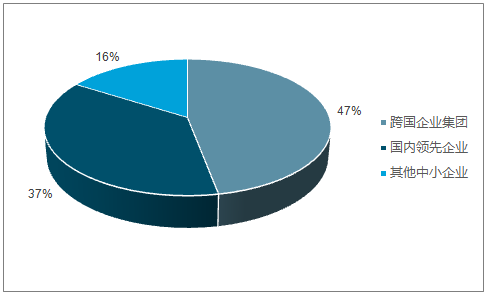

目前国内环保油墨行业主要由跨国企业集团、大型国内企业和其他中小企业组成。在 2014 年度环保油墨销售总额中,跨国企业集团销售占比为 47.00%,占据最大的一块市场份额。

2014 年中国环保油墨市场竞争格局

资料来源:公开资料、智研咨询整理

据中国油墨行业协会统计, 2015 年我国油墨总产量为 70 万吨,其中年产量万吨以上的十几家,前十大企业的产量总和为 28.16 万吨,占比 40.23%。全国2015 年主营业务收入 2000 万及以上的油墨企业共 340 家,处于完全市场竞争状态。

产量前十名企业

序 号 | 产量前十名企业 |

1 | 洋紫荆油墨有限公司 |

2 | 上海迪爱生贸易有限公司 |

3 | 天津东洋油墨有限公司 |

4 | 杭华油墨股份有限公司 |

5 | 广东天龙油墨集团股份有限公司 |

6 | 新东方油墨有限公司 |

7 | 珠海市乐通化工股份有限公司 |

8 | 东莞市英科水墨有限公司 |

9 | 浙江永在化工有限公司 |

10 | 苏州科斯伍德油墨股份有限公司 |

资料来源:公开资料整理

销售收入前十名企业

序 号 | 销售收入前十名企业 |

1 | 洋紫荆油墨有限公司 |

2 | 上海迪爱生贸易有限公司 |

3 | 杭华油墨股份有限公司 |

4 | 天津东洋油墨有限公司 |

5 | 珠海市乐通化工股份有限公司 |

6 | 盛威科(上海)油墨有限公司 |

7 | 苏州科斯伍德油墨股份有限公司 |

8 | 广东天龙油墨集团股份有限公司 |

9 | 江苏中润油墨有限公司 |

10 | 新东方油墨有限公司 |

资料来源:公开资料整理

利润前十名企业

序 号 | 利润前十名企业 |

1 | 杭华油墨股份有限公司 |

2 | 洋紫荆油墨有限公司 |

3 | 上海迪爱生贸易有限公司 |

4 | 新东方油墨有限公司 |

5 | 天津东洋油墨有限公司 |

6 | 苏州科斯伍德油墨股份有限公司 |

7 | 上海油墨泗联化工有限公司 |

8 | 深圳市深赛尔股份有限公司 |

9 | 天津天女化工集团有限公司 |

10 | 浙江永在化工有限公司 |

资料来源:公开资料整理

(2)行业进出的主要障碍

①认证壁垒

随着终端消费者对食品安全与环保要求越来越高,终端食品包装生产企业对其原材料,特别是化工原材料,提出的环保要求也越来越高。因此终端食品包装生产企业对油墨供应商的选择和认证会非常谨慎,通常需要经过较长时间的产品试用,且一旦认证完成一般不会频繁更换。环保油墨行业新进者短期内可能难以获得终端产品制造商的认证。

②技术壁垒

作为技术密集型行业,环保油墨行业拥有较高的技术壁垒,主要体现在产品配方、组织生产、市场开拓等方面。

A、环保油墨的产品配方是对相应学科综合了解、认识以及综合运用能力的体现。环保油墨配方主要包括连接料配方和颜料配方。a)连接料配方——连接料是一种高分子复合材料,由高分子树脂和溶剂共同构成,配方复杂,在制造过程,需要具有多学科的综合知识和大量实践经验。b)颜料配方——在颜料配方上,需要了解各类基础颜料的物理和化学性能,并将之进行适度搭配、加工,以形成符合要求的颜料,需要具有颜色中间体化学、分析化学和色度学等相关学科的专业知识。

B、在组织生产过程中,需要经验丰富的工艺控制工程师、检测工程师、熟练的产业技术工人相互配合,以保证工艺的稳定性和产品的高质量。经验和技术、知识的结合是产品生产的必备条件。

C、在市场开拓环节上,由于下游应用领域较为繁杂,即使同为包装油墨,不同客户对产品的应用及颜色要求也不尽相同。因此,企业需要根据客户需求调整产品配方,为客户设计专色产品,并在客户的应用过程中持续提供附加服务。能否及时为企业提供专项服务直接决定了油墨企业的技术高度,也极大影响客户粘度。

③人才壁垒

核心技术人员的技术水平和研发能力是能长期保持技术优势并对市场做出快速反应的保障,目前国内尚未有专门的高等院校设立与环保油墨研发、制造相关的专业,相应的培养、教育工作相对滞后,专业人才稀缺。

④资金壁垒

随着国家环保要求的不断提高,根据国家产业政策,小批量(年产 300 吨以下)油墨企业被认定为淘汰类。在前述政策引导下,油墨行业呈现协同化、集中化的特点,行业内领先企业能够获得较好的经济效益,而行业内中小规模跟随者以及新介入者的竞争地位较为不利,很难通过分步发展的方式滚动扩大规模。

(3)市场供应情况、行业利润水平及变动趋势

我国从事油墨生产的厂商众多,呈金字塔结构分布,整个行业的市场化程度较高,市场竞争比较激烈。

普通油墨厂商数量众多,产品生产工艺简单,技术含量低,专业化综合服务缺失,产品价格相对低廉,市场竞争激烈,利润水平较低。部分大型油墨厂商采用了规模化、集成化的竞争策略,通过扩充产能来降低单位成本,以薄利多销的方式参与相对低端油墨的市场竞争。此类企业的市场份额一般较大,但产品毛利水平较低。

部分高端油墨厂商主要生产技术要求较高的油墨品种,并能够配合下游企业的生产提供定制服务,客户粘度较高。此类厂商大多采用差异化竞争策略,避免与前述大型油墨厂商的直接价格竞争,一般在市场中占有一定的份额,产品利润空间较大,部分核心产品供不应求。

4、影响行业发展的有利、不利因素

(1)有利因素

①国家产业政策支持行业发展

2009 年《食品安全法》和《食品容器、包装材料用添加剂使用卫生标准》正式开始实施,对食品包装材料和容器提出了明确要求,使用环保油墨成为环保印刷的必由之路。随着《关于加快发展节能环保产业的意见》、《大气污染防治行动计划》、《城镇排水污水条例》等政策相继出台发布,我国包装油墨环保要求不断提高,以国家产业政策为导向,油墨行业迎来产业升级和新的发展机遇,环保型油墨必将成为行业发展的主流项目,开发和引进环保型油墨的先进技术是国内油墨行业的发展趋势。

②下游行业环保化转型

随着监管要求的不断强化和环保意识的逐渐增强,整个社会处在环保化转型的过程中,下游行业以及终端消费者对于产品环保性能的要求逐步提升。环保印刷已经不是短暂的时尚,而是一个必然的发展趋势,环保型油墨生产企业面临历史机遇。

③替代进口空间较大

环保型油墨的生产工艺及配方较为复杂,原先国内印刷企业主要依靠境外采购,相关产品价格高昂。近年来,随着国内企业在环保油墨生产技术方面不断突破,国内企业相关产品的性能逐渐接近进口产品,并呈现进口替代趋势。

(2)不利因素

我国印刷产业链标准化程度低,不利于产业链上下游行业发展。目前,我国的印刷行业技术水平参差不齐,能力偏弱,产业链标准化程度低,发展状况已经跟不上市场竞争的脚步。油墨作为其上游配套产业,为印刷企业提供不同类型产品以适应其印刷工艺。油墨行业的发展受到产业链标准化程度的限制,导致产品技术改进和更新换代已脱离下游市场需求,不利于自身行业发展。

5、行业技术水平

环保油墨生产配方复杂,附加值和技术含量高,生产过程涉及到化学、色度学、流变学、分析化学等多种学科,是典型的技术密集型精细化工产品。为达到不同印刷效果和不同应用领域,环保油墨产品需要确保产品兼顾流动性能、耐抗性能、干燥性能及附着力等多项指标,对企业在产品配方和生产工艺方面的技术水平要求较高。

6、行业的经营模式、周期性、季节性及区域性特点

(1)油墨行业的用户服务特点

印刷油墨种类繁多、性能各异,下游印刷企业技术工艺不尽相同,因此油墨企业需要兼顾下游企业的所属行业、生产工艺、生产环境等特点,为下游印刷企业提供整套技术解决方案,具体包括调整油墨产品的粘度、配方、干燥时间等参数,以确保产品应用的匹配性。

(2)周期性特点

油墨广泛应用于国民经济的各领域,受经济周期影响较大。在国民经济繁荣周期中,油墨行业产销量将稳定增长;如果国民经济走势产生波动,油墨行业也会受到影响。

(3)季节性特点

环保油墨较多应用于食品行业,而食品行业受夏秋季以及节假日消费增加的影响,存在季节性特点。通常油墨企业三、四季度销量高于一、二季度。

(4)区域性特点

我国食品药品包装生产企业主要集中在长江三角洲、珠江三角洲和环渤海地区三大区域,因此环保油墨行业的发展主要集中上述三大区域。